导语

为全面深入贯彻OBE教育理念,提高教学水平和应用型人才培养质量,推动课堂教学革命,不断提升课堂教学质量,学校于2022年秋季学期启动了基于OBE理念的PBL、TBL、CBL课程改革实践,2023年秋季学期第一批多元化教学方法改革课程正式验收,遴选出6门优秀课程案例,为加强课程改革实践总结及成果应用,学校教务处特别推出多元化教学方法改革优秀案例分享栏目,陆续分享各类优秀的多元化教学方法改革课程案例。

案例5

一、课程简介

课程名称:《税法》

课程简介:《税法》是为会计学专业学生开设的专业必修课程,《税法》课程服务于会计专业人才培养目标,培养具有一定的企业涉税法律知识和岗位能力的应用型人才。本课程坚持“理实一体、学做合一”,以涉税岗位能力的培养为主线,通过不同税种以及报税流程等相关课程的学习,直接为培养学生从事财税工作应具备的基本知识、基本技能和核算操作能力服务。

通过本课程的教学,使学生能够处理企业在经营过程中涉及的相关税务问题,让学生不仅拥有税法相关专业知识,同时具备初步接触企业社会事项的处理能力,包括会计处理、税费计算及纳税申报等,激发学生对会计及涉税经济业务进一步深入学习和研究的兴趣。

课程负责人信息:

课程负责人高杰,现任教于湖北恩施学院财经政法学院,讲师职称。主讲课程《高级财务会计》《审计学原理》《税法》《公司战略与风险管理》,主持2022年课程思政示范项目《税法》,发表相关文章《Ideological and Political Theory of Tax Law Course based OBE Teaching Concept》。

教学团队情况:

课程主讲人刘聪,硕士研究生,讲师,现任财务管理系副主任。主讲课程《高级财务管理》《税务筹划》《跨国公司财务管理》《财务预算与分析》《金蝶k3cloud软件应用》《财务共享等课程》。团队2020年主持校级课题《基于OBE理念的课程教学改革模式研究——以税务筹划课程为例》,2021年主持并参与OBE导向下《税务筹划》课程资源建设。

二、课程建设情况

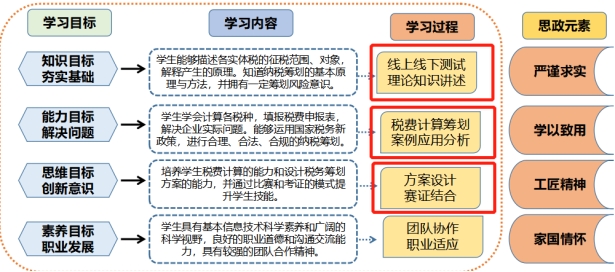

(一)教学方法选择

《税法》课程传统理论授课很难满足教学要求,课程团队选择PBL(2)问题式教学模式,结合配套实验课程--“虚拟仿真实验教学”,以涉税岗位能力的培养为主线完成课程教学,在授课过程中穿插涉税实务处理、案例教学、问题引导等模式辅助教学。

(二)PBL(2)问题式教学模式

本课程教学方法已逐步融入本课程教学大纲、教案和人才质量检测系统中,在对课程目标分解的基础上,将问题式教学贯穿到每节课堂。

图1 课程目标详解

图2 人才培养系统与OBE大纲教学目标相匹配

本门课程可以拆分为六大部分,分别是税法认知、四大税种(增值税、消费税、企业所得税与个人所得税)与小税种。

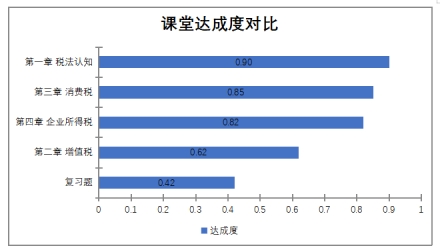

在第一部分“税法认知”中以阐述“税”和“税法”为主线,穿插“小王购物”案例,最终以“税法是税收的法律表现形式,税收则是税法所确定的具体内容”来解答“税收与税法的关系是怎样的”的问题;第二部分“增值税”是本门课的重难点,计划课时为12个课时。本章重点案例及问题是“一般计税方法和简易计税方法下,酒店分别应该怎样报税”,通过案例分析,分别讲解“增值税的本质”“增值税在不同销售方式下的计算”等问题;第三部分是“消费税”,以“进口汽车零部件生产汽车是否需要缴纳消费税”为问题,引出消费税的概念,同时与刚刚学完的增值税作对比,展开对本部分的讲解。重点在于讲解消费税的税目、纳税环节及三种计算方式;第四部分为“企业所得税”,本部分引用热门话题“明星偷税漏税”以引起学生兴趣,重点讲述“企业所得税计税基础,即企业净利润的计算”问题,此部分与《会计学》课程内容联系紧密,因此对此部分进行教学时应注意强调“税会差异”问题;第五部分为“个人所得税”,这是与个人生活密切相关的一个税种,在此部分开头,以个人年度汇算清缴为开端,配以“马克·吐温的纳税小故事”展开讲解以吸引学生注意力。在这部分重点强调思考“我国个人纳税选择超额累进”的意义;第六部分是包含关税、土地增值税、车辆购置税、房产税、印花税等多个小税种的汇总讲解,着重介绍每个税种的含义及其意义。

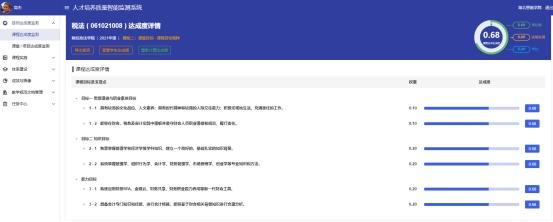

在整个课程中使用到的案例及问题不局限于以上,最主要的目的是将枯燥的法理与计算知识点转换为相对有趣的、可供学生主动参与的话题及讨论点,由此激发学生兴趣。在实际教学过程中,PBL(2)问题式教学模式以“大问题大讨论”或“小问题小思考”的形式贯穿全程,在人才质量检测系统中,《税法》课程的达成度为0.88,相较之前的教学方式取得了更为突出的成效。

图3 人才培养系统中课程目标分解矩阵

三、课程成果

《税法》课程是在教育部确定的本科主干课程《经济法》的基础上继续深化的系列课程之一。

本课程的教学与学习有一定原生难度,要求学生必须掌握先修课程包括《管理学》《基础会计》《财务管理》和《经济法学》,但由于本课程与专业基础联系较紧密且知识点细化程度高,《税法》本身的强操作性会导致学生原有知识和技能与新知识体系的融合存在冲突,这也符合学界素来因《税法》课程难度较高而赋予的“高级法”的称谓。所以本课程是为在“宽口径、厚基础”的基本培养模式下突出专业优势或特长的学生开设的专业深化课程。《税法》作为财会专业核心课程,从线下授课到线上与线下混合式授课,一直在不断地探索和完善课程教学方式。

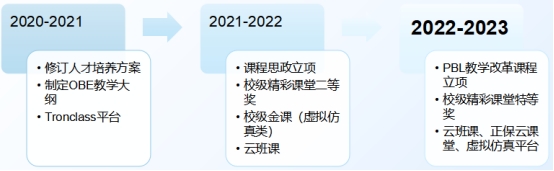

线下教学传统阶段:《税法》课程专业化程度较高,2019年之前依赖纸质教材和教师课堂教学--“填鸭式教学”。

线上+线下探索阶段:2020年受疫情影响,全面启动线上授课,借用对分易、微信群、QQ群以及Tronclass平台和MOOC进行授课。

混合式教学应用阶段:2021年根据修订的人才培养方案,制定OBE教学大纲,逐步于2022年开始利用云班课、云税务虚拟仿真实训平台和正保云课堂全面开启线上线下相结合的授课方式,并于2023年上半年正式采用PBL(2)问题式导向的教学方法。

目前团队积极引进并采用OBE教学目标改革,以成果为导向,不再采取传统的授课方式,利用PBL教学模式与虚拟仿真系统,作为本科应用型人才培养方式,在实践教学目标方面应尽量减少理论验证,突显该专业人才的应用性。

图4 税法课程建设发展历程

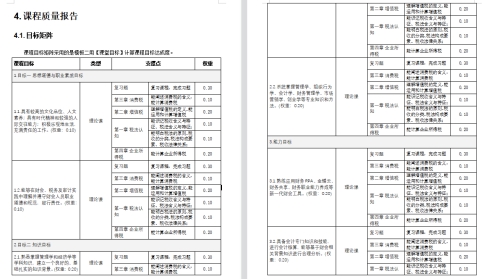

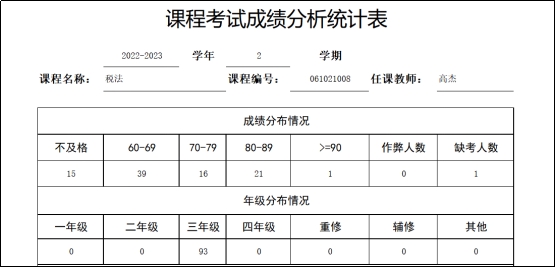

根据2021版最新人才培养方案,依托毕业指标点的分解,重新构建了《税法》OBE教学大纲、基于PBL教学模式的教案,以及云班课、云税务虚拟仿真实训平台和正保云课堂的学习资源。课程建设过程中,线上学习资源通过云班课予以呈现,《税法》课程与初级会计职称考试紧密联系,课前和课后的学习是检测学生学习效果的途径。过去一学年云班课资源查看、访问以及达成度均较高,学生期末考试平均成绩较往学年有提高,80分以上人数达22人。这也印证了目前该课程采用PBL(2)问题式教学的方式是较好的选择。

图5 云智能检测系统达成度

图6 章节达成度分解

图7 云智能检测系统课堂目标-课程目标矩阵详解

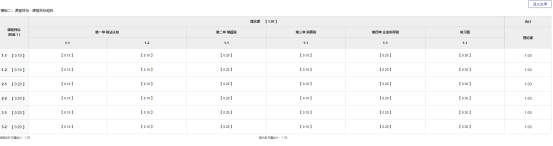

通过对学生的课程总体达成度进行分析:大部门同学达成度较高,其中达成度高于0.7 的学生占比73.12%。

图8 学生达成度分值占比

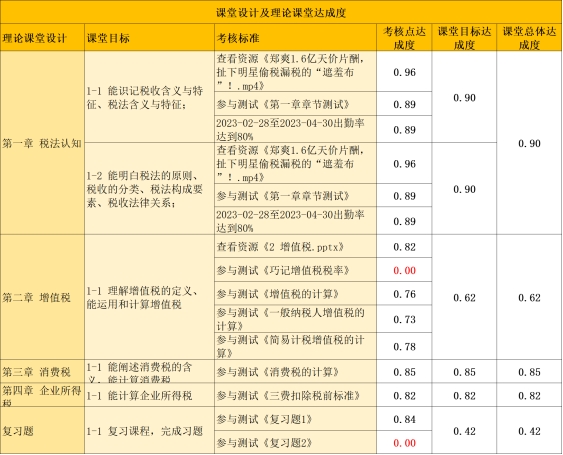

图9 课堂设计及课堂达成度

图10 云智能检测系统该课程总体达成度

(注:课程结束时为7.5,因更改了活动名称导致原活动不能被识别,因此达成度降低)

图11本学期学生期末考试成绩分布情况

四、课程特色及创新

在OBE教学理念指导下,主打PBL(2)问题式教学方式,辅以实践课程,从“利用线上平台情景引例分析导入课程”“以理论答疑方式进行知识点串讲”“课后以工作实例与实务答疑进行知识点巩固与思政探讨”等方式对涉税理论与实务进行讲授与分析,主要讲授企业实际工作所必需的各税种的认知、计算、征收管理、涉税疑难解答等问题,突出税法的实用性和应用性,重视教学过程趣味性,让学生在学习税法理论知识的同时,提升税法的实践和应用能力。

教学内容:课程将案例(项目)内容和理论教学内容无缝融合,相互渗透支撑,共同打造课程的“两性一度”。将中国经济发展实际作为最生动的案例,探究中国发展背后的经济逻辑,提高课程的“高阶性”和“挑战度”,聚焦社会经济发展前沿问题,提升课程的“创新性”。

教学方法和手段:运用参与式教学方法加上信息化教学工具,利用在线平台引入案例教学引导学生主动思考探索,提升学生的思辨能力和逻辑思维能力,学生在老师的引导下,通过自主思考得出结论,课程内容入脑入心。

实践教学:拓展内容和形式,通过案例分析,匹配课外调研、学科竞赛等,深度了解国情、讲好中国故事,增强四个自信。通过课程的学习提升学生的职业素质、政治素养以及科学分析现实经济的能力,为后续课程打下扎实基础。

五、学生评价